החלטת מיסוי בנושא מיזוג חברה פרטית עם ולתוך שלד בורסאי

אתמול (3.3.2025) פרסמה מחלקת שינויי מבנה בחטיבה המקצועית שברשות המיסים החלטת מיסוי חדשה ("החלטת המיסוי" או "ההחלטה") (קישור להחלטת המיסוי).

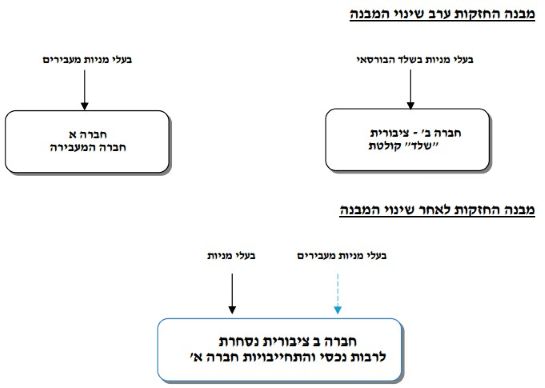

עניינה של החלטת המיסוי בשתי חברות: האחת, חברה פרטית תושבת ישראל שלהּ פעילות עסקית, ממשית ומתמשכת המניבה הכנסות החייבות במס מכוח סעיף 2(1) לפקודת מס הכנסה ("החברה המעבירה"); השנייה, חברה ציבורית תושבת ישראל אשר מניותיה רשומות למסחר בבורסה לניירות-ערך בתל אביב ("החברה הקולטת"). לחברה הקולטת אין למועד המיזוג כל פעילות, נכסים או התחייבויות למעט הפסדים לצורכי מס הניתנים לקיזוז ולהעברה לפי סעיפים 28 ו-92 לפקודה ("ההפסדים") וכן יתרות מזומנים. דהיינו, החברה הקולטת נחשבת ל"שלד בורסאי".

בכוונת החברה המעבירה והחברה הקולטת להתמזג ביום 30.6.2024.

במסגרת המיזוג, החברה המעבירה תמוזג עם ולתוך החברה הקולטת מיזוג סטטוטורי על-פי החלופה הראשונה להגדרת "מיזוג" שבסעיף 103 לפקודה ("המיזוג"),* כך שלאחַר המיזוג החברה המעבירה תחוסל ללא פירוק וכל פעילותה, נכסיה וההתחייבויותיה יועברו ללא חבות מס לחברה הקולטת; ואילו לבעלי המניות בחברה המעבירה ("בעלי המניות המעבירים") תוקצינה מניות ("המניות המוקצות") בחברה הקולטת חֵלף מניותיהם בחברה המעבירה, וזאת ללא חבות במס.

* עניינה של חלופה זו ב"העברת כל הנכסים וההתחייבויות של חברה או של מספר חברות (להלן – חברה מעבירה) לחברה אחרת (להלן – חברה קולטת), וחיסול החברה המעבירה ללא פירוק, בהתאם לצו מיזוג או בהתאם לפרק הראשון בחלק השמיני בחוק החברות;"

המיזוג נעשה לצורך הנפקת פעילות החברה המעבירה בבורסה לניירות-ערך בתל אביב, באמצעות החברה הקולטת שהינה, כאמור, "שלד בורסאי" – מתווה שיאפשר, בין היתר, גיוס משקיעים ומקורות מימון חדשים ומגוּונים, חיסכון בהוצאות ובעלויות הנפקה ותשקיף.

כתנאי לקבלת החלטת המיסוי, הצהירו החברה המעבירה והחברה הקולטת, כי המיזוג נועד לתכלית עסקית וכלכלית ולא נועד לשם הימנעות ממס או הפחתת מס בלתי-נאותה; כי עובר למועד המיזוג, שוויי השוק של שתי החברות עומד בתנאים הקבועים בסעיף 103ג(6) לפקודה, וזאת על-פי הערכת שווי "מומחה", כהגדרתו בכללי מס הכנסה (בקשה לאישור מראש לתכנית מיזוג), התשנ"ה-1995; כי הקצאת המניות המוקצות בחברה הקולטת לבעלי המניות המעבירים תיעשה בהתאם להוראות סעיפים 103ג(4) ו-(5) לפקודה; וכי הן עומדות בכל תנאי חוזר 6/2018 בנושא "קביעת מועד מיזוג או פיצול" (קישור לחוזר).

במסגרת החלטת המיסוי ניתן אישור למיזוג לפי סעיפים 103ג(1), ג(7) ו-ט(ד) לפקודת מס הכנסה, ובלבד שיתקיימו התנאים המפורטים בפרק השני לחלק ה2 לפקודה וכפוף לעמידה ביֶתר התנאים שפורטו בהחלטה; וכי מועד המיזוג יהיה ביום 30.6.2024.

עוד, ובין היתר, נקבע בהחלטה, כי הפסדים שהיו לחברה הקולטת טרם ביצוע המיזוג, מכל סוג שהוא, יימחקו, ולא יהיו ניתנים לקיזוז או להעברה לשנים הבאות בדרך כלשהי.