הארכת הנוהל לקבלת כספי מסים בשל רווח ממימוש מטבעות דיגיטליים

רקע

במבזק מס' 1904 מיום 2.3.2021 דיווחנו, בין היתר, על פסק-הדין של בית-המשפט המחוזי בתל-אביב בעניין ערב.

נזכיר, כי עניינו של פסק-הדין בהמרצת פתיחה שהגישו התובעים, בני-הזוג רועי ויפעת ערב, כנגד בנק מרכנתיל דיסקונט בע"מ, בעקבות סירובו של האחרון לאפשר לתובעים להפקיד בחשבונם כ-2 מיליון ₪ שצברו ממכירת מטבעות דיגיטליים מסוג ביטקוין אשר הוחזקו עבורם על-ידי חברת Bit2C.

בית-המשפט, מפי השופטת ל' ביבי, קיבל את התביעה וקבע כי סירובו של הבנק לבקשת התובעים אינו סירוב סביר (קישור לפסק-הדין).

ביום 22.1.2023, וכפי שדיווחנו במבזק מס' 2008 מיום 24.1.2023, ניתן פסק-הדין של בית-המשפט העליון בערעור שהוגש על-ידי הבנק.

בית-המשפט העליון (השופטים י' עמית, ע' גרוסקוף ו-א' שטיין) דחה את הערעור (קישור לפסק-הדין) מהטעם שזה הפך לתיאורטי בעקבות פרסום הוראת ניהול בנקאי תקין 411 שלפיה בנקים לא יוכלו לסרב באופן גורף ללקוחות המבקשים להעביר לחשבונם כספים שמקורם במסחר במטבעות דיגיטליים ויהיה עליהם לבחון כל בקשה כזו לגופה.

וכך נקבע, בין היתר, בפסק-הדין:

"פסק הדין [של בית-המשפט המחוזי] מעורר שאלות נכבדות באשר לדרך בה היה על הבנק להתנהל. זאת, בין היתר, לנוכח מדיניות בנק ישראל באותה עת, ולנוכח החשש של הבנק לסיכון הכרוך בכל הקשור למסחר במטבעות וירטואליים. לא למותר לציין, כי כאשר המשיבים פנו לבנק בסוף שנת 2017-תחילת שנת 2018, הנושא היה עדיין בחיתוליו.

ביני לביני, עלה בידי היועץ המשפטי לממשלה ובנק ישראל להגיע להסכמה ביניהם בנושא האסדרה של תחום הפקדת כספים שמקורם במטבעות וירטואליים, והנושא מוסדר כיום במסגרת הוראת ניהול בנקאי תקין 411, שעניינו בניהול סיכונים הכרוכים במתן שירותים הקשורים לנכסים וירטואליים. אסדרה זו תחייב משפטית ותתווה את הפעילות של כל התאגידים הבנקאיים בתחום, ביחס ללקוחות פרטיים מכאן ולהבא.

לאור זאת, ומאחר שפסק דינו של בית משפט קמא כבר בוצע הלכה למעשה, ואין טענה בדבר השבת המצב לקדמותו, הרי שהערעור שלפנינו הוא תיאורטי" [ההדגשות הוספו – א' ש'.]

ברם, גם לאחַר פרסום אותה הוראת ניהול בנקאי תקין 411, הפקדת כספים שמקורם במטבעות דיגיטליים נותרה במקרים רבים בעייתית.

בשנת 2020, דהיינו לפני שניתן פסק-הדין של בית-המשפט העליון בעניין ערב, הוגשה תביעה בעניין זה לבית-המשפט המחוזי בתל-אביב כנגד בנק הפועלים ובנק מזרחי טפחות.

במסגרת תביעה זו, שהוגשה על-ידי עוה"ד שאול ציוני וחן נאמן ממשרד ציוני פילרסדורף פיליפ, נטען, בין היתר, כי היעדר האפשרות להפקיד בבנקים הישראליים את הכספים שמקורם במטבעות דיגיטליים מונעת את האפשרות לשלם את המס המתחייב.

בהמשך, ולאחַר שרשות המיסים התבקשה למסור את התייחסותה בנושא לבית-המשפט, הוצהר, כי הרשות מעוניינת לקבל את הכספים לתשלום המס וכי עד לחודש יוני 2022 יגובש ויאושר מנגנון לקליטת הכספים כאמור.

ברם, היות שהמנגון האמור לא גובש ואושר במועד, הגישו עוה"ד שאול ציוני וחן נאמן עתירה לבית-המשפט העליון, בשבתו כבית-משפט גבוה לצדק.

ביום 28.6.2023 ניתן פסק-הדין של בית-המשפט העליון (השופטים ד' ברק-ארז,ד' מינץ ו-י' כשר) בעתירה (קישור לפסק-הדין). וכך צוין שם:

"העתירה עוררה את המורכבויות הכרוכות בתשלום מס הכנסה בגין רווחים ממטבעות דיגיטליים בחו"ל על רקע הקשיים שמעוררת העברת כספים כאלה לישראל.

בדיון שהתקיים בפנינו נמסר כי הטיפול בנוהל הנוגע לתשלום כספי המס במצב דברים זה נמצא בשלבים מתקדמים, אך נדרש לאישורים נוספים גם בדרגים הבכירים ביותר.

במובן זה הדיון בעתירה בהיבטיה העקרוניים מיצה עצמו בשלב הנוכחי.

הנחתנו היא שהטיפול בנושא אכן יושלם במהירות ראויה ובשקידה סבירה, והטענות שמורות בעניין זה.

[...]

בנתון לאמור העתירה נמחקת ללא צו להוצאות."

הנוהל שהוגש לבית-המשפט

במבזק מס' 2056 מיום 12.12.2023 דיווחנו, כי בעקבות העתירה שהוגשה לבית-המשפט העליון הגישה רשות המיסים לבית-המשפט המחוזי (שם, כאמור, נוהלה תביעה נוספת בנושא) נוהל מיום 7.12.2023 שכותרתו "נוהל הוראת שעה לקבלת כספי מיסים בשל רווח ממימוש אמצעי תשלום מבוזר" (קישור לנוהל מיום 7.12.2023).

באותו מבזק ציינו, כי הנוהל האמור טרם פורסם באופן רשמי על-ידי רשות המיסים וכי למיטב ידיעתנו הדבר ייעשה בימים הקרובים.

נוהל הוראת-השעה

ואכן, ביום 31.12.2023, וכפי שדיווחנו במבזק מס' 2058 מאותו יום, רשות המיסים פרסמה באתר האינטרנט של הרשות את "נוהל הוראת שעה לקבלת כספי מיסים בשל רווח ממימוש אמצעי תשלום מבוזר ("נוהל הוראת השעה") (קישור לנוהל הוראת-השעה).*

* באותו מבזק ציינו, כי קיימים מספר הבדלים (הגם שלא מהותיים) בין הנוהל מיום 7.12.2023 ואשר הוגש לבית-המשפט לבין נוהל הוראת-השעה שפורסם באתר של הרשות; וצירפנו קובץ המציג את השינויים בין השניים (קישור לקובץ ההשוואה).

וכך צוין בהודעת דוברוּת רשות המיסים בעניין זה:

"רשות המסים, בשיתוף בנק ישראל, הרשות להלבנת הון ומשרד המשפטים, מפרסמת היום נוהל להסדרת תהליך העבודה והבדיקות שיאפשרו קבלת וגביית כספי מסים הנובעים מפעילות של יחידים באמצעי תשלום מבוזר. בהתאם לנוהל, כספי המסים יופקדו לחשבון בנק של רשות המסים שיתנהל בבנק ישראל.

במקרים המתאימים, הנוהל נועד לאפשר לציבור שהפיק רווחים מאמצעי תשלום מבוזר, לדווח ולשלם את המסים החלים עליו על פי חוק. הנוהל חל רק ביחס לכספי מסים על פעילות באמצעי תשלום מבוזר, ובלבד שהוכח לרשות המסים שהמערכת הבנקאית המסחרית בישראל (בנק אחד לפחות) סירבה לקבלם, לרבות בדרך של סירוב לפתוח חשבון.

הטיפול בבקשה יעשה על ידי פקיד השומה הרלבנטי, החטיבה המקצועית, חטיבת החקירות והמודיעין, וחטיבת האכיפה והגבייה ברשות המסים. על מנת ליישם את הנוהל, הנישום נדרש לדווח על הכנסתו מאמצעי התשלום המבוזר, לבקש להחיל עליו את הנוהל בטופס 911 (שיפורסם בימים הקרובים), לחתום על תצהיר מתאים, ולצרף אסמכתאות מתאימות כמפורט בנוהל בהתאם להנחת דעתו של פקיד השומה.

בהתאם לנוהל, פקיד השומה יערוך שומה בהתאם לדין. הסכם השומה, ככל שייחתם כזה, יבהיר שאין בחתימתו כדי להשפיע על הליך פלילי לפי פקודת מס הכנסה או לפי חוק אחר.

הכסף שיופקד בחשבון הבנק של רשות המסים בבנק ישראל, יופקד בשקלים בלבד, והוא יועבר מחשבון בנק זר, לרבות חשבון של זירת קריפטו, בית השקעות או נותן שירותים פיננסיים אחר המתנהל בבנק זר.

מגיש הבקשה יספק את האסמכתאות ביחס למקור הכספים ששימשו לרכישת המטבעות הווירטואליים, אסמכתאות המעידות על 'נתיב המטבע הווירטואלי', קרי, התנועות שבוצעו במטבעות הווירטואליים או בכתובת ארנק של מטבע וירטואלי שבה הושמו לאורך תקופת ההחזקה בהם. המבקש יספק גם אישור על הפקדת התמורה בגין מכירת המטבעות הווירטואליים לחשבונו מנותן השירותים הפיננסיים באמצעותו בוצעה המכירה. סכום המס שישולם במסגרת הנוהל לא יוחזר לנישום אף אם עומדים לזכות הנישום החזרים, הפסדים, ניכויים או זיכוים, אשר לא קיבלו ביטוי במסגרת הסכם השומה או השומה העצמית.

מועד התחילה של הנוהל הינו בתאריך 01/01/2024, ותחולתו למשך שישה חודשים ממועד זה. הוראת ביצוע בעניינו וכן טפסי הדיווח יפורסמו בימים הקרובים."

הנוהל העדכני

ביום ד, 3.4.2024, פורסמה הוראת ביצוע מס הכנסה מס' 6/2024 בנושא "נוהל לקבלת כספי מסים בשל רווח ממימוש אמצעי תשלום מבוזר" ("הנוהל") (קישור לנוהל).

במקביל, פורסם טופס 909 בנושא "דיווח על פעילות במטבעות וירטואלים לשנת המס ____" (קישור לטופס).

במסגרת הנוהל, אשר אוּשר כהוראת-שעה בתחולה לששה חודשים הָחל מיום 1.1.2024,* מפורטים תהליך העבודה והבדיקות שיאפשרו את קבלת וגביית כספי המיסים לחשבון הבנק של רשות המיסים המתנהל בבנק ישראל, כאשר נספח ב' לנוהל כולל "טופס שרשרת אישורים" שבו ייכללו אישורים של פקיד-השומה, הגורם הבודק (כמשמעותו להלן), סמנכ"ל חקירות וסמנכ"ל הגבייה, בנוסח המפורט באותו טופס.

* עם זאת, במקביל לפרסום הוראת הביצוע והטופס החדשים, פורסמה גם הודעת רשות המיסים בנושא (קישור להודעה) בגדרה צוין, בין היתר, כי הרשות מקיימת דיונים להארכת הנוהל מֵעבר ל-30.6.2024.

בשלב ראשון (סעיף 2 לנוהל), על הנישום להגיש בקשה לתשלום המס בהתאם להוראות הנוהל וזאת על-גבי טופס 909, תוך שהטופס האמור יוגש בגין כל שנת-מס בנפקד ויכלול את פרטי הזיהוי של הנישום ואת הסכמתו לכל הקבוע בנוהל.

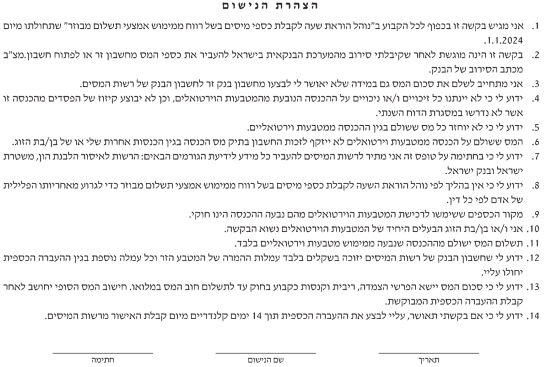

להלן נוסח הצהרת הנישום הנכללת באותו טופס 909:

בשלב שני (סעיף 3 לנוהל), הבקשה תטופל על-ידי פקיד-השומה אשר יקבע את חבות המס החָלה על ההכנסה החייבת שמקורהּ במטבעות הדיגיטליים בהסכם שומה מכוח סעיף 145(א)(2)(ב) או 145א2(א1) לפקודת מס הכנסה ("הסכם השומה") אשר יכלול את כל אותן ההסכמות של הנישום המופיעות בטופס, כאשר הנוהל יכול לחול גם על ההכנסה המוצהרת של הנישום בדו"ח שהוגש על ידיו אף אם טרם נערכה לו שומה בגין הדיווח ("השומה העצמית").

לאחַר השלמת כל הבדיקות המנויות בנוהל, פקיד-השומה או סגנו יאשרו את הסכם השומה או את השומה העצמית ויבוצע שידור של השומה.

בנוסף, פקיד-השומה או סגנו יעבירו את הפרטים המנויים בנוהל למנהל תחום בכיר (גילוי הון לא מדוּוח) ברשות המיסים ("הגורם הבודק") לצורך בקרה ובדיקות נוספות שיבוצעו כמפורט בסעיף 4 לנוהל.

אם, לעומת זאת, פקיד-השומה לא אישר את בקשת הנישום, יישָלח מכתב דחיה של הבקשה כולל פירוט הנימוקים לדחייה (הנוהל נעדר התייחסות לאפשרות להשיג ו/או לערער על דחייה כאמור).

בשלב שלישי (סעיף 4 לנוהל), הגורם הבודק (כמשמעותו לעיל) יבצע בדיקות נוספות ויוודא קבלת מלוא האסמכתאות והנתונים המנויים בנוהל.

ככל שהגורם הבודק ישתכנע שהבקשה עומדת בתנאי הנוהל, היא תועבר למחלקת חקירות ומודיעין לצורך עריכת בדיקות נוספות כמפורט בסעיף 5 לנוהל.

בשלב רביעי (סעיף 5 לנוהל), סמנכ"ל חקירות בשיתוף הרשויות הנוספות,* יבצעו בדיקות נוספות בנוגע לנישום, לשם הקטנת הסיכון להלבנת הון באמצעות תשלום המסים למדינה, ולהפחתת החשד שמקור הכספים הוא בפעילות לא חוקית.

* הנוהל אינו מציין מיהן הרשויות הנוספות כאמור.

ככל שהבדיקות על-ידי סמנכ"ל חקירות והרשויות הנוספות לא תעלינה ממצאים לחשד לביצוע עבירות של הלבנת הון או עבירות מס, הבקשה תועבר לסמנכ"ל לאכיפת הגבייה ברשות המיסים ("סמנכ"ל לגבייה").

ואילו בשלב חמישי (סעיף 6 לנוהל), סמנכ"ל לגביה יהיה אחראי לעדכון בנק ישראל כי הבקשה עומדת בתנאים שפורטו בנוהל, הפקת אישור להפקדת הכספים על-ידי הנישום, עדכון הנישום לגבי אישור הבקשה, קליטת תשלום המס בתיק הנישום ופיתוח קוד זיהוי ייעודי של תשלום המס בהתאם לנוהל העדכני במערכת התשלומים ובתיק הנישום.

הארכת הנוהל העדכני

בהמשך לכל האמור, נבקש לעדכנכם, כי ביום 1.7.2024 פורסמה באתר האינטרנט של רשות המיסים הודעת הרשות בדבר הארכת תוקפו של הנוהל העדכני עד ליום 31.12.2024 (קישור להודעה).

וכך צוין בהודעה:

"בהמשך לפרסומה של הוראת ביצוע 06/2024, ליישום ותפעול 'נוהל הוראת שעה לקבלת כספי מיסים בשל רווח ממימוש אמצעי תשלום מבוזר', רשות המסים מודיעה על הארכת תוקפו של הנוהל עד ל-31.12.2024.

הנוהל, נועד לאפשר לציבור שהפיק רווחים מאמצעי תשלום מבוזר (קריפטו) לדווח ולשלם את המסים החלים עליו על פי חוק. בהתאם לנוהל, כספי המסים יופקדו לחשבון בנק של רשות המסים שיתנהל בבנק ישראל.

הנוהל חל רק ביחס לכספי מסים על פעילות באמצעי תשלום מבוזר, ובלבד שהוכח לרשות המיסים שהמערכת הבנקאית המסחרית בישראל ( בנק אחד לפחות) סירבה לקבלם, לרבות בדרך של סירוב לפתוח חשבון.

הטיפול ייעשה באמצעות טופס מספר 909 – 'דיווח על פעילות במטבעות וירטואליים לשנת מס' באמצעותו פונה הנישום לפקיד השומה לצורך יישום הנוהל זאת במסגרת הגשת הדוח השנתי למס הכנסה, הנישום נדרש לחתום על תצהיר מתאים ולצרף אסמכתאות מתאימות כמפורט בנוהל. את הטופס ניתן להגיש גם במסגרת הגשת דו"ח שנתי מקוון מלא.

הכסף שיופקד בחשבון הבנק של רשות המסים בבנק ישראל, יופקד בשקלים בלבד, והוא יועבר מחשבון בנק זר, לרבות חשבון של זירת קריפטו, בית השקעות או נותן שירותים פיננסיים אחר המתנהל בבנק זר.

מגיש הבקשה יספק את האסמכתאות ביחס למקור הכספים ששימשו לרכישת המטבעות הווירטואליים, אסמכתאות המעידות על 'נתיב המטבע הווירטואלי', קרי, התנועות שבוצעו במטבעות הווירטואליים או בכתובת ארנק של מטבע וירטואלי שבה הושמו לאורך תקופת ההחזקה בהם. המבקש יספק גם אישור על הפקדת התמורה בגין מכירת המטבעות הווירטואליים לחשבונו מנותן השירותים הפיננסיים באמצעותו בוצעה המכירה. סכום המס שישולם במסגרת הנוהל לא יוחזר לנישום אף אם עומדים לזכות הנישום החזרים, הפסדים, ניכויים או זיכוים, אשר לא קיבלו ביטוי במסגרת הסכם השומה או השומה העצמית."

תשומת לבכם, כי ההוראות, התנאים והסייגים המנויים בנוהל מעלים סוגיות מורכבות ביותר בעניין שומה, התיישנות, מצגים והתחייבויות, ויתור על סודיות, קיזוז הפסדים, ניכויים וזיכויים ועוד, וממילא מומלץ לפְנות לייעוץ ממומחה מס בטרם יישום הנוהל, כל שכּן לאור נוהל הגילוי מרצון המעודכן שעתיד להתפרסם בימים הקרובים.