החלטת מיסוי בנושא מיזוג חברה פרטית עם ולתוך שלד בורסאי | טיוטת חוזר בנושא ייחוס הכנסות למרכזי מו"פ | נוהל טיפול בנזקים לחפצים ביתיים כתוצאה משהיה ממושכת מחוץ לבית | הכללת חוב בגין קנס למע"מ בצו הֶפטר | מענק קורונה לעוסק המוכר מוצרים בחו"ל ועוד

04/03/2025

טיוטת חוזר מקצועי בנושא ייחוס הכנסות למרכזי מו"פ

ביום 27.2.2025 פרסמה רשות המיסים טיוטת חוזר מקצועי שגובשה בעבודת מטה משותפת של הרשות, אגף הכלכלן הראשי, אגף התקציבים ורשות החדשנות.

טיוטת החוזר מתייחסת לחברות ישראליות שעיסוקן באספקת שירותי מחקר ופיתוח לתאגיד זר, הפועלות במתכונת של קוסט פלוס והעונות על הקריטריונים המפורטים בסעיפים-קטנים 2.10-2.4 לטיוטת החוזר.

בעניין זה נקבע, כי ככל שפקיד-השומה סובר, במסגרת עריכת שומה לחברות כאמור, כי יש לבחון את שינוי שיטת מחירי ההעברה לשיטת אחרת (שאינה קוסט פלוס), אזי יחולו הנהלים המפורטים בסעיפים-קטנים 2.3-2.2 לטיוטת החוזר.

בנוסף, טיוטת החוזר מפרטת את התנאים שעמידה בהם תאפשר למרכזי מו"פ לקבל החלטת מיסוי פרטנית המאפשרת מודל קוסט פלוס לתקופה של 8 שנים.

כמו-כן, טיוטת החוזר מאפשרת לבקש החלטת מיסוי פרטנית בקשר לשיפוי החברה הישראלית (APA) וכן לפְנות להליך הסכם בין מדינתי לעניין מחירי העברה (BAPA).

הערות לטיוטת החוזר ניתן להעביר באמצעות דוא"ל, וזאת עד ליום 23.3.2025.

למַעבר לטיוטת החוזר, לחצו כאן.

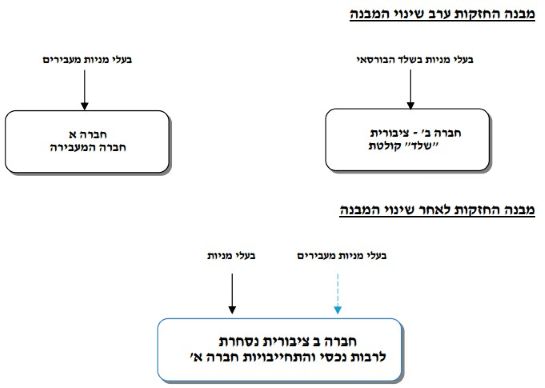

החלטת מיסוי בנושא מיזוג חברה פרטית עם ולתוך שלד בורסאי

אתמול (3.3.2025) פרסמה מחלקת שינויי מבנה בחטיבה המקצועית שברשות המיסים החלטת מיסוי חדשה ("החלטת המיסוי" או "ההחלטה") (קישור להחלטת המיסוי).

עניינה של החלטת המיסוי בשתי חברות: האחת, חברה פרטית תושבת ישראל שלהּ פעילות עסקית, ממשית ומתמשכת המניבה הכנסות החייבות במס מכוח סעיף 2(1) לפקודת מס הכנסה ("החברה המעבירה"); השנייה, חברה ציבורית תושבת ישראל אשר מניותיה רשומות למסחר בבורסה לניירות-ערך בתל אביב ("החברה הקולטת"). לחברה הקולטת אין למועד המיזוג כל פעילות, נכסים או התחייבויות למעט הפסדים לצורכי מס הניתנים לקיזוז ולהעברה לפי סעיפים 28 ו-92 לפקודה ("ההפסדים") וכן יתרות מזומנים. דהיינו, החברה הקולטת נחשבת ל"שלד בורסאי".

בכוונת החברה המעבירה והחברה הקולטת להתמזג ביום 30.6.2024.

במסגרת המיזוג, החברה המעבירה תמוזג עם ולתוך החברה הקולטת מיזוג סטטוטורי על-פי החלופה הראשונה להגדרת "מיזוג" שבסעיף 103 לפקודה ("המיזוג"),* כך שלאחַר המיזוג החברה המעבירה תחוסל ללא פירוק וכל פעילותה, נכסיה וההתחייבויותיה יועברו ללא חבות מס לחברה הקולטת; ואילו לבעלי המניות בחברה המעבירה ("בעלי המניות המעבירים") תוקצינה מניות ("המניות המוקצות") בחברה הקולטת חֵלף מניותיהם בחברה המעבירה, וזאת ללא חבות במס.

* עניינה של חלופה זו ב"העברת כל הנכסים וההתחייבויות של חברה או של מספר חברות (להלן – חברה מעבירה) לחברה אחרת (להלן – חברה קולטת), וחיסול החברה המעבירה ללא פירוק, בהתאם לצו מיזוג או בהתאם לפרק הראשון בחלק השמיני בחוק החברות;"

המיזוג נעשה לצורך הנפקת פעילות החברה המעבירה בבורסה לניירות-ערך בתל אביב, באמצעות החברה הקולטת שהינה, כאמור, "שלד בורסאי" – מתווה שיאפשר, בין היתר, גיוס משקיעים ומקורות מימון חדשים ומגוּונים, חיסכון בהוצאות ובעלויות הנפקה ותשקיף.

כתנאי לקבלת החלטת המיסוי, הצהירו החברה המעבירה והחברה הקולטת, כי המיזוג נועד לתכלית עסקית וכלכלית ולא נועד לשם הימנעות ממס או הפחתת מס בלתי-נאותה; כי עובר למועד המיזוג, שוויי השוק של שתי החברות עומד בתנאים הקבועים בסעיף 103ג(6) לפקודה, וזאת על-פי הערכת שווי "מומחה", כהגדרתו בכללי מס הכנסה (בקשה לאישור מראש לתכנית מיזוג), התשנ"ה-1995; כי הקצאת המניות המוקצות בחברה הקולטת לבעלי המניות המעבירים תיעשה בהתאם להוראות סעיפים 103ג(4) ו-(5) לפקודה; וכי הן עומדות בכל תנאי חוזר 6/2018 בנושא "קביעת מועד מיזוג או פיצול" (קישור לחוזר).

במסגרת החלטת המיסוי ניתן אישור למיזוג לפי סעיפים 103ג(1), ג(7) ו-ט(ד) לפקודת מס הכנסה, ובלבד שיתקיימו התנאים המפורטים בפרק השני לחלק ה2 לפקודה וכפוף לעמידה ביֶתר התנאים שפורטו בהחלטה; וכי מועד המיזוג יהיה ביום 30.6.2024.

עוד, ובין היתר, נקבע בהחלטה, כי הפסדים שהיו לחברה הקולטת טרם ביצוע המיזוג, מכל סוג שהוא, יימחקו, ולא יהיו ניתנים לקיזוז או להעברה לשנים הבאות בדרך כלשהי.

נוהל טיפול בנזקים לחפצים ביתיים כתוצאה משהיה ממושכת מחוץ לבית שפוּנה במלחמה

ביום 12.1.2025 פורסמה החלטת ממשלה מס' 2677 בנושא "הארכת סיוע המדינה לתושבי יישובי הצפון והדרום באזורים המפונים ומתן סיוע לטובת חזרתם הביתה" ("החלטה 2677" או "ההחלטה") (קישור להחלטה 2677).

החלטה 2677 מתייחסת למענק חד-פעמי (מענק חזרה) ומענק התארגנות בְּשל השהות הממושכת מחוץ לבית, תוך ששני המענקים האמורים משולמים על-ידי המוסד לביטוח לאומי.

בנוסף, ובהתאם לסעיף 9 להחלטה, הונחתה רשות המיסים לשלם מענק המבוסס שומה בגין נזק שנגרם בעקבות השהות הממושכת מחוץ לבית בגין חפצים ביתיים כהגדרתם בחוק מס רכוש והתקנות שהותקנו מכוחו ("נזקי עזובה").*

* יושם אל לב, כי בהתאם לסעיף 9(ג) להחלטה 2677, מענק זה מותנה בוויתור על המענק הנורמטיבי המשולם על-ידי ביטוח לאומי בהתאם לסעיפים 8-7 להחלטה.

בהמשך לכך, נבקש לעדכנכם, כי שלשום (2.3.2025) פרסמה קרן פיצוי פעולות איבה שברשות המיסים נוהל טיפול בנזקי עזובה מכוח החלטה 2677 ("הנוהל").

הנוהל נועד להסדיר את אופן הטיפול בתביעות בגין נזקי עזובה בישובים המפונים, לרבות אופן הפנִיה לקרן הפיצויים, תיאום ותיעוד הביקור והבדיקות הנדרשות.

למַעבר לנוהל, לחצו כאן.

הכרה במפעל כמקדם חדשנות – תזכורת

במבזק מס' 1791 מיום 22.5.2019 דיווחנו, בין היתר, על פרסום הוראות לעידוד השקעות הון (תנאים המעידים על היות מפעל מקדם חדשנות לצורך הגדרתו כמפעל טכנולוגי מועדף), התשע"ט-2019 ("ההוראות") (קישור להוראות).

נזכיר, כי במסגרת ההוראות נקבע, כי מפעל ייחשב ל"מפעל מקדם חדשנות" (כאמור בפסקה (3) בהגדרת המונח "מפעל טכנולוגי מועדף" שבסעיף 51כד לחוק לעידוד השקעות הון) אם הרשות הלאומית לחדשנות טכנולוגית (כהגדרתה בחוק העידוד) ("רשות החדשנות") אישרה כי רמת החדשנות של המפעל בתקופת הבחינה שווה או גבוהה לרמת החדשנות המקובלת בעולם בתחום הטכנולוגי העיקרי שבו עוסק המפעל, וזאת על-בסיס המבחנים שנקבעו בהוראות האמורות.

עוד נזכיר, כי על מפעל המבקש לקבל אישור מאת רשות החדשנות להגיש בקשה בהתאם להוראות בתוך 90 יום מתום שנת-המס אשר בעדהּ היא מוגשת.

לפיכך, על חברות המעוניינות לקבל אישור כאמור להגיש בקשה עד ליום 31.3.3025.

תעודת התאגדות אחת בשתי שפות

נבקש לעדכנכם, כי רשות התאגידים השיקה שירות חדש במסגרתו כל חברה או שותפוּת שתירשם או תשנה את שמה תקבל את תעודת ההתאגדות גם בשפה האנגלית.

השירות זמין גם לחברות ושותפויות קיימות, וכולל את המסמכים הבאים: תעודת התאגדות; תעודת התאגדות עם אישור אפוסטיל בינלאומי; תעודת שינוי שם; ואישור סטטוס חברה.

בנוסף, כל מסמך יכלול לינק וקוד QR להפקת נסח חברה עדכני.

למַעבר לשירות החדש, לחצו כאן.

הכללת חוב בגין קנס למע"מ בצו הֶפטר

ביום 27.2.2025 ניתן פסק-הדין של בית-המשפט העליון בעניין עליאן.

העותר טוען, כי חובותיו לרשויות המס (מע"מ ומס הכנסה) נוצרו בגין הוצאת חשבוניות שלא כדין על-ידי חברה הרשומה על שמו.

בשנת 2006 פנתה באת-כוח העותר שטיפלה בהסדרת חובותיו למע"מ והִסבירה כי העותר סובל ממוגבלויות שונות ובעל נכות רפואית בשיעור 80% וכי הוא נפל קרבן למעשה מרמה כאשר הגורמים שפעלו בחברה הם אלה שיָצרו את החובות ללא מעורבותו, ומכאן שאין לייחֵס לו את החובות.

מאז מכתב זה לא ננקט נגדו כל הליך לגביית החובות ורק בחלוֹף מספר שנים, בשנת 2010, קיבל העותר דרישה ממע"מ לתשלום חוב בסך של 116,000 ₪, ולאחר מספר חודשים אף קיבל דרישת תשלום נוספת בסך של 274,202 ₪. בשנת 2014 פתח העותר בהליך פשיטת רגל, וכָּלל ברשימת חובותיו את החובות לרשויות המס (שהעמיד על סך של 274,202 ₪ למע"מ ועל סך של 61,307 ₪ למס הכנסה). זאת, למרות שסבר כי חובו למע"מ התייתר עקב פניית באת-כוחו בשנת 2006, כאמור.

ביום 27.9.2017 קיבל העותר צו הֶפטר וסבר כי הצו כולל את כל חובותיו למעט חוב מזונות שחב למוסד לביטוח לאומי.

אלא שבחלוֹף מספר שנים, בשנת 2022 הופתע העותר לקבל דרישת תשלום ממע"מ, בה התברר לו כי החוב שמקורו בשנת 2004 עודנו קיים.

על כן, ביום 13.3.2024 הוא פנה למע"מ, ועל-פי טענתו ביום 16.4.2024 קיבל מענה בו צוין כי בקשתו למחיקת חובו נדחתה הואיל והוא נוצר במרמה.

בעקבות זאת, הגיש העותר בקשה לבית-המשפט של פשיטת רגל בה ביקש כי יובהר שחובותיו לרשויות המס נכללים בצו ההפטר שקיבל בשנת 2017.

לאחַר קבלת עמדת מע"מ, לה הסכימו הנאמן וכונס הנכסים הרשמי, קבע בית-המשפט ביום 10.12.2024 כי החוב למע"מ הוא חוב בגין קנס ומשכך אינו בר הֶפטר לפי סעיף 69 לפקודת פשיטת הרגל.

מכאן עתירתו של העותר לבית-המשפט העליון, בשבתו כבית משפט גבוה לצדק.

במסגרת העתירה טוען העותר, כי חובותיו לרשויות המס התיישנו.

באשר לחוב למע"מ נטען, כי הוא התיישן באופן מהותי, מאחַר שנוצר בשנת 2004 ובמועד קבלת דרישת התשלום ממע"מ ביום 31.1.2010 תקופת ההתיישנות הקבועה לפי חוק מע"מ חלפה; וכי היעדר הליכי גביה מצד רשויות המס בין השנים 2022-2005 (למעט התקופה שבין השנים 2017-2015 עת התנהל הליך פשיטת הרגל) מוֹנע מהם לגְבות כיום את החובות.

כן נטען, כי הנטל להוכיח שחובותיו נוצרו במרמה רובץ על רשויות המס, ונטל זה לא הורם, וכי שגה בית-המשפט עת הפנה לסעיף לא רלוונטי בפקודת פשיטת הרגל בעניינו.

בית-המשפט העליון, מפי השופט ד' מינץ, דחה את העתירה ללא צורך בתגובת המשיבים וללא צו להוצאות (קישור לפסק-הדין).

אשר לטענות העותר כלפי החלטתו של בית-המשפט לפשיטת רגל בנוגע לשאלה האם החוב כלפי רשויות המס נכנס בגדרו של ההפטר שניתן לו, קבע השופט מינץ, כי הגשת עתירה לבית-המשפט העליון אינה משמשת הליך עוקף לנקיטת הליכי הערעור הקבועים בדין.

ואילו בכל הנוגע לטענות העותר לגבי עצם קיומו של חוב כלפי רשויות המס, קבע השופט, כי עתירה לבית-המשפט העליון אינה האכסניה המתאימה לבירורן.

למעלה מהצורך הוסיף השופט מינץ, כי על פני הדברים, חובותיו של העותר כלפי רשויות המס אינם ברי-הפטר לפי אחת משתי החלופות הראשונות שבסעיף 69(א) לפקודת פשיטת הרגל, או שתיהן יחד, ומשכך לא נראה כי נפלה טעות בידי בית-המשפט.

מענק קורונה לעוסק המוכר מוצרים בחו"ל

ביום 25.2.2025 ניתן פסק-הדין של בית-המשפט לעניינים מנהליים בתל-אביב בעניין אנסטסיה בע"מ.

להלן תמצית הרקע העובדתי:

המערערת, אנסטסטיה בע"מ, עוסקת בייצוא ומכירת מוצרי טקסטיל חורפיים.

המערערת מייצרת את הטקסטיל בסין ומוכרת אותו ללקוחות בארצות הברית. עם זאת, המערערת מנהלת ספרים בישראל ומגישה את דוחותיה לרשויות המס בישראל.

המערערת טענה, כי לאור מגפת הקורונה חלה פגיעה קשה בעסקי המערערת, ובפרט חלה ירידה משמעותית במחזורי ההכנסה בין תקופת הבסיס לתקופת הזכאות; ומשכך היא זכאית למענק מכוח חוק התכנית לסיוע כלכלי (נגיף הקורונה החדש) (הוראת שעה), תש"ף-2020 ("חוק הסיוע").

המשיבה (מדינת ישראל) דחתה את בקשתה בהחלטה מיום 11.1.2021.

על החלטה זו הגישה המערערת השגה ביום 18.1.2021.

ביום 24.3.2022 ניתנה החלטה בהשגה, אשר דוחה את ההשגה, תוך שהטעם המרכזי לדחיית ההשגה היה, כי מדובר בעסקות שעניינן מכירת סחורה שמיוצרת בסין ונמכרת בארצות הברית, ולכן לא מדובר בעסקה על-פי חוק מע"מ.

לשם השלמת התמונה יצוין, כי ביום 24.11.2022 קבע מנהל תחום ביקורת במע"מ, כי עסקות המערערת אינן בהגדרת עסקה לפי חוק מע"מ וזאת כאשר אין מדובר בעסקה המתבצעת בישראל. על החלטה זו הוגשה השגה לממונה מע"מ, אשר נדחתה ביום 20.6.2023.

על ההחלטה בהשגה מיום 24.3.2022 הוגש ערר; ואילו ביום 11.1.2024 ניתנת החלטת ועדת-הערר לפיה עסק שאינו נכלל בגֶדר "עוסק" כמובנו בחוק מע"מ אינו זכאי למענק מכוח חוק הסיוע.

מכאן הערעור לבית-המשפט.

בית-המשפט, מפי השופט ג' הס, הורה על החזרת הדיון לוועדת-הערר (קישור לפסק-הדין).

וכך קבע השופט:

"חוק הסיוע מגדיר 'עוסק', כדלקמן:

''עוסק' – חייב במס כהגדרתו בחוק מס ערך מוסף,'

'חייב במס' מוגדר בחוק מע"מ, כדלקמן:

"חייב במס' – עוסק, מלכ"ר או מוסד כספי;'

ו- 'עוסק' בחוק מע"מ מוגדר, כדלקמן:

"עוסק' – מי שמוכר נכס או נותן שירות במהלך עסקיו, ובלבד שאינו מלכ"ר או מוסד כספי, וכן מי שעושה עסקת אקראי;'

כלומר, הדברים פשוטים, עוסק בחוק הסיוע הינו, מי שמוכר נכס או נותן שירות במהלך עסקיו.

יוטעם, אין כל דרישה בחוק מע"מ, או בחוק הסיוע, כי העוסק ימכור או ייתן שירותים בישראל, וגם מי שמוכר נכס מחוץ לישראל, או נותן שירותים מחוץ לישראל, נכלל בגדר 'עוסק'.

מכאן, ברור מלשון החוק, כי המערערת הינה בגדר 'עוסק' לפי חוק הסיוע, ומכאן כאשר קבעה ועדת הערר, כי המערערת אינה נכללת בגדר הגדרת "עוסק" נפלה טעות בהחלטתה.

אציין, כי בסעיף 17 להחלטתה מתייחסת ועדת הערר גם להגדרת 'מחזור עסקאות' ולשאלה האם עסקאות המערערת נכללות בהגדרה זו. אולם, הגדרת מחזור העסקאות היא הגדרה נפרדת ואחרת מהגדרת 'עוסק', כך שבהחלט יכול להיות כי המערערת, או כל גוף אחר, יוגדר כ- 'עוסק', ואילו 'מחזור העסקאות' שלו לא יוכר, או יוכר בחלקו, מטעם זה או אחר.

בלשון פשוטה, אופן סיווג מחזור העסקאות של גוף מסוים, אינו משפיע על הגדרתו כ- 'עוסק' בהתאם לחוק מע"מ ולחוק הסיוע.

לאור תוצאה זו ברור, כי הדיון המרכזי שעורכת ועדת הערר בהחלטתה בסוגיה – 'האם עסק אשר אינו בבחינת 'עוסק' לפי חוק מע"מ, אינו זכאי למענק מכוח החוק?' אינו רלוונטי לעניין שבפנינו, וזאת כאשר ברור כי המערערת היא 'עוסק'.

[...]

לאור האמור והמפורט לעיל, אני סבור כי דין הערעור להתקבל, וזאת כאשר ההנמקה המרכזית של ועדת הערר שגויה. בהתאם ללשון חוק הסיוע וללשון חוק מע"מ, המערערת הינה בגדר 'עוסק' לפי חוק הסיוע ולפי חוק מע"מ ועסקאותיה בחו"ל הינן בגדר 'עסקה' לפי חוק הסיוע ולפי חוק מע"מ. כאמור, העובדה כי מדובר בעסקאות פטורות ממע"מ, או בעסקאות שכלל אין לדווח עליהן למע"מ, אין בה בכדי להוציא את המערערת מהגדרת 'עוסק' ואת העסקאות מהגדרת 'עסקה'.

למרות קבלת הערעור כאמור לעיל, איני סבור, כי המסקנה הראויה הינה שיש לאשר למערערת את קבלת המענק. הכרעתי כי ועדת הערר שגתה בהחלטתה מובילה למסקנה, כי לא היה מקום לדחות את הערר מהטעם שהמערערת אינה 'עוסק', או כי העסקאות שביצעה אינן בגדר 'עסקה'.

אולם, אף לאחר שקיבלתי את עמדת המערערת כי הינה בגדר 'עוסק' לפי חוק הסיוע, והעסקאות שהיא ביצעה הינן בגדר 'עסקה' לפי חוק הסיוע, עדיין יש לבחון את יתר התנאים לזכאות למענק, ובפרט שני פרמטרים מרכזיים – ירידה במחזור העסקאות, וקשר סיבתי למגפת הקורונה.

[...]" [ההדגשה במקור – א' ש'.]